2023년도 미국 실리콘밸리 은행의 파산으로 '채권투자'에 대한 관심과 궁금증이 일었는데, 금리와 채권은 반비례 관계라는 정도의 개념만 정리하고 지나갔었다.

오늘은 유튜버 '슈카'가 정리한 '채권투자의 이해'에 대해 공부한 내용을 정리해서,

주식 보다 채권투자가 유리해질 시기에 미리 대비해보고자 한다.

무엇보다도 채권을 이해하면, 시장참여자들이 전망하는 미래의 시장 분위기를 짚어낼 수 있다고 하니, 아주 중요하다.

◼︎ 채권(Bond = Fixed Income = 고정수익형상품)

※ 중요: 고정수익형상품인 채권으로도 손실을 볼 수 있다.

*금리(할인율)와 채권가격은 반비례다.(금리가 오르면 채권가격이 내려간다.)

'채권'은 '예금'과 다르게 미래의 원금이 고정되어 있다.

미래의 원금이 고정되어 있기 때문에,

그 미래의 원금을 얼마에 할인(할인율)해서 샀는지가 중요하다.

만기가 짧을수록 금리가 낮고, 만기가 길어질수록 금리가 높아진다.(*만기가 길어질수록 단기보다는 원금을 돌려받지 못할 위험이 높기 때문이다.)

◼︎ 미국 실리콘밸리은행(SVB) 파산사태로 알아본 채권 투자

미국 실리콘밸리은행의 수익구조는 이렇다.

예금자들에게 1년에 2%의 금리를 주는 '예금' 상품을 판다.

은행은 10년에 5%의 금리를 받는 '채권' 상품을 산다.

(*은행도 이윤을 남겨야 하기 때문에)

그런데, 당시 미국정부가 금리를 올려버렸다.(빅스텝, 울트라스텝 등의 이름으로 평소보다 높게 올렸다.)

이 때문에,

미국 실리콘밸리은행에 1년 2%짜리 금리로 예금해둔 예금자들은,

미국정부가 올린 높은 금리를 적용받는 예금으로 갈아타고 싶어한다.

결국, 예금자들은 미국 실리콘밸리은행에게 예금을 낮은 금리에 넣어둔 예금을 되찾으려 몰리게 되고, 이는 뱅크런 사태로 연결된다.

미국 실리콘밸리은행이 자산이 없는 것은 아니었다.

다만, 보유하고 있는 자산이 5%의 금리를 주는 10년만기 채권인데,

금리가 높아지다보니, 보유하고 있는 채권의 가격이 낮아져버려서, 자산의 가치가 줄어들어버렸다.

10년만기 채권이기 때문에, 예금자들이 실리콘밸리은행을 10년만 기다려주면 은행은 망하지 않는다.

하지만, 당장 더 높은 금리를 보고 인출하려는 예금자들이 은행에게 10년을 기다려주지 않는 것이 현실이다.

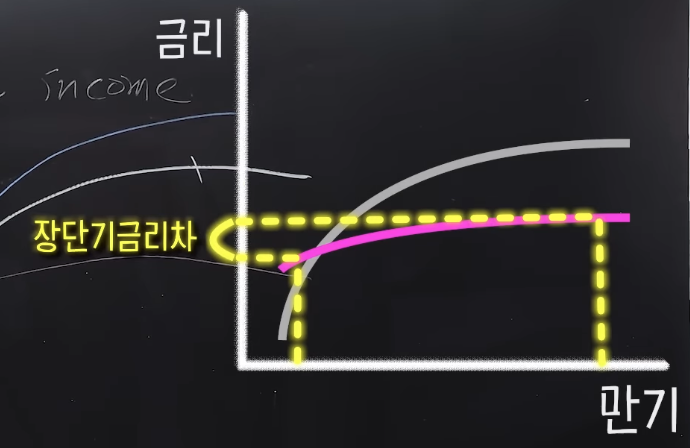

◼︎ 장단기금리차

일반적인 상황에서는 아래와 같이 '단기금리'가 낮고, '장기금리'가 높다.

'단기금리'는 정부가 '기준금리'를 이용해서 조정하고,

'장기금리'는 시장에서 경제를 전망하는 분위기에 따라 조정된다.

정부가 기준금리를 올리면, '단기금리'가 올라간다.

그 효과로, 장단기금리차가 줄어든다.

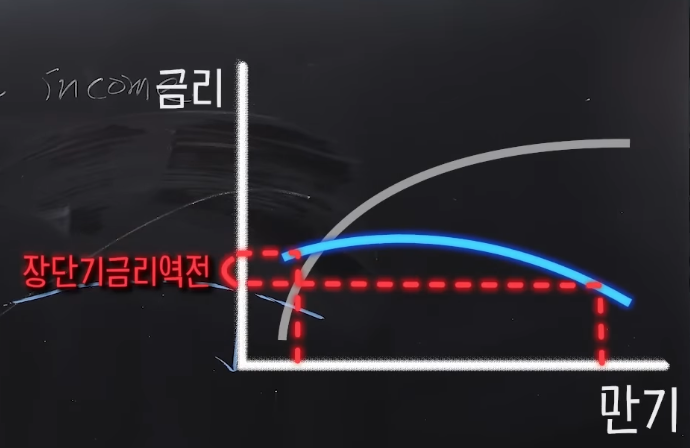

정부가 기준금리를 많이 올리면, '단기금리'가 많이 올라간다.

그 효과로, 장단기금리가 역전되는 현상이 발생하기도 한다.

※ 정부는 금리를 올렸지만, 시장에서는 경제 분위기를 부정적으로 볼 경우, 이런 현상이 발생한다.

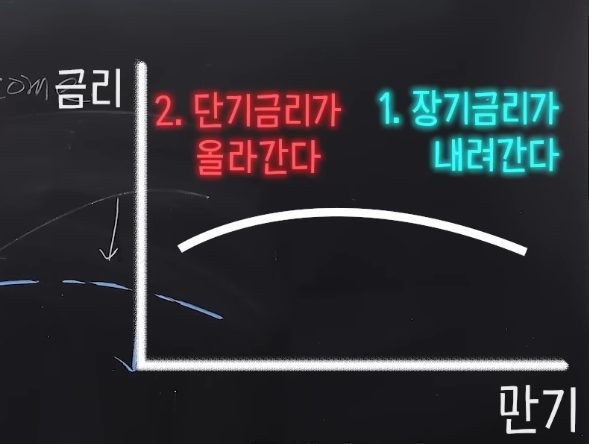

◼︎ 정리: 금리커브를 보면 시장의 생각을 알 수 있다.

'단기금리'가 올라가고 '장기금리'가 함께 올라가면 시장에서 경제를 긍정적으로 보고 있는 것이다.(기존 장기금리 + 높아진 단기금리를 반영한 높은 금리로도 돈을 빌리려는 수요가 있다는 말이기 때문에)

'단기금리'가 올라가도, '장기금리'가 움직이지 않거나 내려가면, 시장에서 경제를 부정적으로 보고 있는 것이다.

채권은 쿠폰금리(세금 적용) 보다 할인율이 중요하다.

https://youtu.be/Vq9SZiJgzJ8?si=gM_ZNwsNYJkFKlqh

'Invest(투자)' 카테고리의 다른 글

| 채권 이해: 듀레이션(duration) (0) | 2025.04.14 |

|---|---|

| 채권의 이해: 발행주체 및 신용도 별 채권 종류 (1) | 2025.03.09 |

| '고향사랑기부'로 세액공제도 받고, 답례품도 받기! (1) | 2024.12.03 |

| 연말정산 연금저축, IRP 세액공제 한도는? (5) | 2024.11.10 |

| 미국배당주투자지도(아마존 사례 AMZN) (0) | 2022.06.25 |