연말이 얼마남지 않았다.

회사에 재직 중인 '직장 근로자'라면 연말정산에 관심을 가져보면 좋은 시기이다.

'연금계좌'를 갖고 있다면, 세금을 아껴볼 수 있다.

우리나라는 국민들의 은퇴 후, 생활을 위해 3층 보장체계를 권장한다.

3층: 개인연금(개인이 알아서 노후 자금 적립)

2층: 퇴직연금(직장 근로자로 일하면서, 회사와 함께 노후 자금 적립)

1층: 국민연금

보통의 직장 근로자를 가정했을 때, 1층과 2층의 노후보장 체계는 갖추고 있다.

하지만, 3층의 개인연금은 개인이 알아서 챙길 수 밖에 없는 구조다.

그래서,

정부는 3층 개인연금(=연금저축계좌)를 국민들이 가입하도록 권장한다.

더 많은 국민들이 관심을 갖고 가입하게끔 '소득세 세액공제'를 통해 유인한다.

'연금계좌'는 크게

직장 근로자만 가입 가능한 '퇴직연금계좌'와 '연금저축계좌'로 분류할 수 있다.

'연금저축계좌'는 다시 3가지로 분류된다.

주식이나 ETF에 관심이 많고, 스스로 운용할 수 있다면 '연금저축펀드'가 좋고,

주식이나 ETF에 관심이 없고, 스스로 운용하기 어렵다면 '연금저축보험'이 좋다.

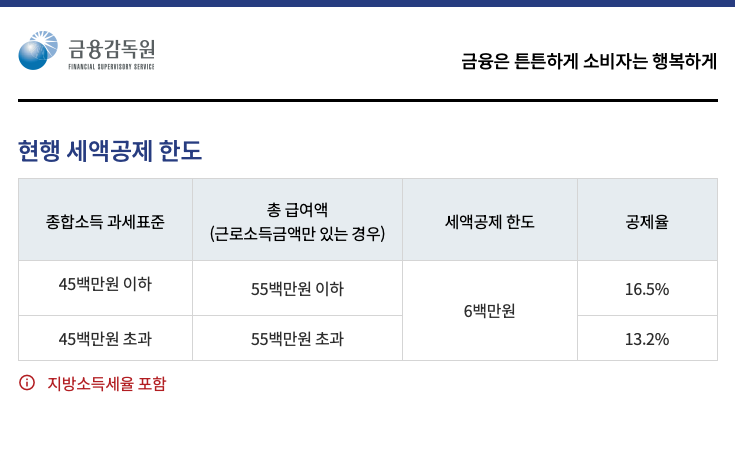

◼︎ 연금저축펀드, 연금저축보험 세액공제(세액공제 한도: 600만원)

(근거: 소득세법 제59조의3)

| 제59조의3(연금계좌세액공제) ① 종합소득이 있는 거주자가 연금계좌에 납입한 금액 중 다음 각 호에 해당하는 금액을 제외한 금액(이하 “연금계좌 납입액”이라 한다)의 100분의 12[해당 과세기간에 종합소득과세표준을 계산할 때 합산하는 종합소득금액이 4천 500만원 이하(근로소득만 있는 경우에는 총급여액 5천 500만원 이하)인 거주자에 대해서는 100분의 15]에 해당하는 금액을 해당 과세기간의 종합소득산출세액에서 공제한다. 다만, 연금계좌 중 연금저축계좌에 납입한 금액이 연 600만원을 초과하는 경우에는 그 초과하는 금액은 없는 것으로 하고, 연금저축계좌에 납입한 금액 중 600만원 이내의 금액과 퇴직연금계좌에 납입한 금액을 합한 금액이 연 900만원을 초과하는 경우에는 그 초과하는 금액은 없는 것으로 한다. <개정 2014. 12. 23., 2015. 5. 13., 2016. 12. 20., 2022. 12. 31.> 1. 제146조제2항에 따라 소득세가 원천징수되지 아니한 퇴직소득 등 과세가 이연된 소득 2. 연금계좌에서 다른 연금계좌로 계약을 이전함으로써 납입되는 금액 ② 제1항에 따른 공제를 “연금계좌세액공제”라 한다. ③ 「조세특례제한법」 제91조의18에 따른 개인종합자산관리계좌의 계약기간이 만료되고 해당 계좌 잔액의 전부 또는 일부를 대통령령으로 정하는 방법으로 연금계좌로 납입한 경우 그 납입한 금액(이하 이 조에서 “전환금액”이라 한다)을 납입한 날이 속하는 과세기간의 연금계좌 납입액에 포함한다. <신설 2019. 12. 31.> ④ 전환금액이 있는 경우에는 제1항 각 호 외의 부분 단서에도 불구하고 같은 항을 적용할 때 전환금액의 100분의 10 또는 300만원(직전 과세기간과 해당 과세기간에 걸쳐 납입한 경우에는 300만원에서 직전 과세기간에 적용된 금액을 차감한 금액으로 한다) 중 적은 금액과 제1항 각 호 외의 부분 단서에 따라 연금계좌에 납입한 금액으로 하는 금액을 합한 금액을 초과하는 금액은 없는 것으로 한다. <신설 2019. 12. 31.> ⑤ 제1항부터 제4항까지의 규정에 따른 연금계좌세액공제의 계산방법, 신청 절차 등에 관하여 필요한 사항은 대통령령으로 정한다. <개정 2019. 12. 31.> |

◼︎ IRP 세액공제(세액공제 한도: 900만원)

결론은,

'연금저축계좌'와 'IRP'에 모두 불입하고 있다면, 총 한도 900만원까지 세액 공제.

내가 생각하기에 납입액 분배는,

연금저축펀드(or 연금저축보험)에 년간 600만원 불입

+

IRP 300만원에 년간 300만원 불입

총 900만원에 대해 세액공제를 받는 것을 권장한다.

'Invest(투자)' 카테고리의 다른 글

| '채권' 투자의 이해 (0) | 2025.01.05 |

|---|---|

| '고향사랑기부'로 세액공제도 받고, 답례품도 받기! (1) | 2024.12.03 |

| 미국배당주투자지도(아마존 사례 AMZN) (0) | 2022.06.25 |

| 미국주식, 미국 배당주 투자 정보는 어디서 얻나? (0) | 2022.06.19 |

| '원숭이두창(monkeypox)' 관련 주식 종목 알아보기 (0) | 2022.06.13 |