◼︎ 듀레이션(duration)

채권 등 모든 확정 금리 상품은 그 상품에서 나오는 모든 현금흐름의 잔존 만기 평균 기간(투자 시점에서 원금과 이자를 회수하는 시점까지 걸리는 평균 기간)에 따라 가격민감도 또는 가격변동성이 변화하게 된다.

이 모든 원리금의 잔존 만기 평균을 '듀레이션(duration)'이라고 한다.

*풀이

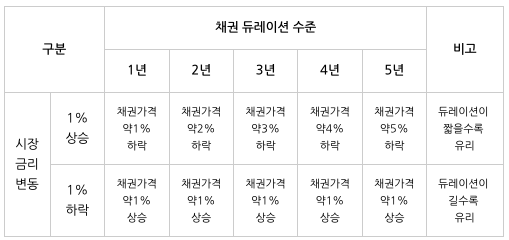

듀레이션 3년의 채권은 1년짜리 채권보다 시장 금리의 변화에 따른 가격 변화의 폭이 대략 3배 크다.

채권 딜러는 시장금리 하락(=채권가격 상승)을 예상하는 경우, 만기가 긴 채권을 펀드에 보유하길 원하고,

반대로 시장금리 상상(=채권가격 하락)을 예상하는 경우,

만기가 짧은 채권을 펀드에 보유하길 원한다.

채권의 듀레이션이 길수록 시장 금리 변동에 따른 채권 가격의 변동성이 커지기 때문이다.

*시장 금리 변화와 채권 듀레이션

*듀레이션(duration) 계산방법

정기예금과 같이 중간에 현금흐름이 발생하지 않다가 1년 뒤 원리금이 한꺼번에 상환되는 경우의 듀레이션은 1년으로 계산될 것이고, 중간중간 이자가 지급되는 채권은 중간에 이자가 나오는 시점과 만기일 시점을 현금흐름 금액만큼 가중해 평균을 구하면 된다.

예시1)

1년 뒤, 1만원

2년 뒤, 1만원

의 현금흐름이 나오는 채권의 듀레이션은 1.5년이 된다.

((1년 x 1만원)+( 2년 x 1만원)) / 2만원 = 1.5년

예시2)

3년 뒤, 100만원

4년 뒤, 300만원

의 현금흐름이 나오는 채권의 듀레이션은 3.75년이 된다.

((3년 x 100만원)+( 4년 x 300만원)) / 400만원 = 3.75년

예시3)

매년 이자가 1,000원씩 나오고,

3년째 이자 1,000원과 원금 1만원이 상환되는 채권의 듀레이션은 2.77년이 된다.

((1년 x 1,000원)+(2년 x 1,000원)+(3년 x 11,000원)) / 13,000원 = 2.77년

◼︎ 주식시장에는 존재하지 않는 잔존 만기의 개념

예를 들어 주식시장에서

'신한지주'라는 종목은 하나뿐이지만, 채권시장에서 '신한지주'는 만기일별로 수많은 종목이 존재하게 된다.

2020년4월13일 만기 신한지주 채권,

2024년2월23일 만기 신한지주 채권 등 여러 종목이 존재하며, 이러한 종목은 잔존 만기에 따라 가격과 변동성이 각기 다르다.

명확히 정해진 기준은 없지만,

일반적으로

잔존만기 2년 이하인 채권을 '단기채'

잔존만기 2년~5년인 채권을 '중기채'

잔존만기 10년을 초과하는 채권을 '장기채'

잔존만기가 없는 채권을 '영구채'

로 분류한다.

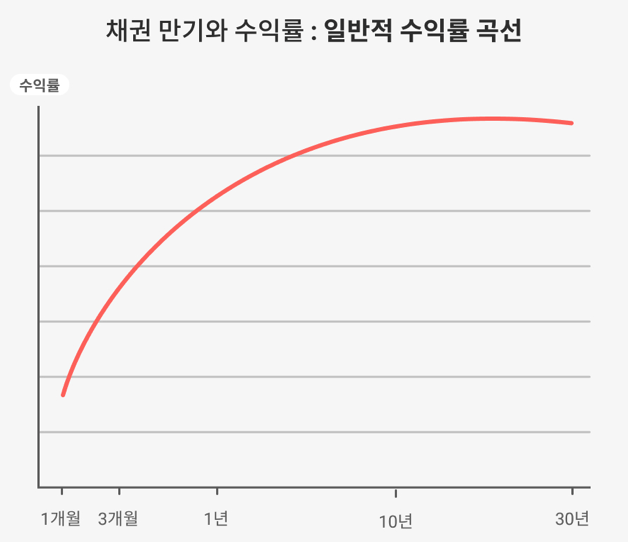

채권시장에서는 일반적으로 단기채보다 중기채금리가, 중기채보다 장기채 금리가 더 높은 현상을 보인다.

채권의 잔존 만기는 곧 채권의 '듀레이션' 수준을 결정하고, 듀레이션은 곧 가격의 변동성, 즉 위험을 의미한다.

때문에,

잔존만기가 길어질수록 금리 수준이 높아지는 것은 위험이 높아질수록 기대수익률이 높아져야 한다는 경제 이론에 따라 매우 자연스러운 현상으로 볼 수 있다.

채권의 잔존 만기와 금리(수익률)의 관계를 그래프로 나타낸 것을 '수익률 곡선(yield curve)'라고 한다.

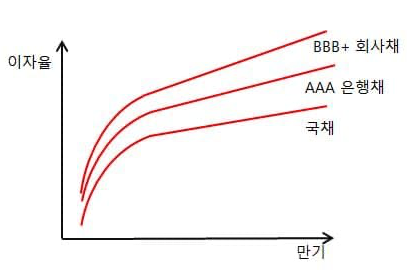

#신용등급별 장단기 수익률 곡선

※신용등급이 낮을 수록 수익률이 높다.

'Invest(투자)' 카테고리의 다른 글

| 채권 이해: 채권 투자가 정기예금보다 유리한 점 (1) | 2025.04.28 |

|---|---|

| 채권의 이해: 발행주체 및 신용도 별 채권 종류 (1) | 2025.03.09 |

| '채권' 투자의 이해 (0) | 2025.01.05 |

| '고향사랑기부'로 세액공제도 받고, 답례품도 받기! (1) | 2024.12.03 |

| 연말정산 연금저축, IRP 세액공제 한도는? (5) | 2024.11.10 |