◼︎ 채권의 수익률을 정기예금보다 높일 수 있는 방법

보통 현금이 많지만, '주식 및 부동산투자'는 위험하다고 생각하는 사람은 안전한 '정기예금'에 현금을 투자한다.

'채권'상품이 일반인들에게 '정기예금' 보다 낯설기 때문인 것 같다.

이 글을 작성하고 있는, 2025년4월 현재의 정기예금상품 기본금리와 채권상품의 기본금리를 비교한 결과, 정기예금상품이 채권상품보다 약 0.2% 높다.

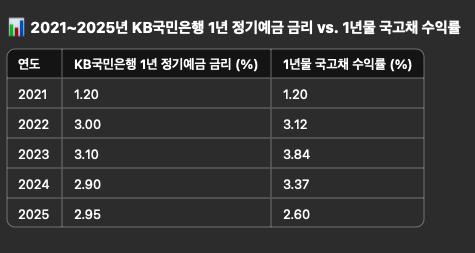

과거 5년의 정기예금과 국고채를 비교해보면,

정기예금보다 채권의 수익률이 조금 더 높았던 것을 볼 수 있다.

1. 채권의 경우, 정기예금보다 만기가 긴 상품이 존재하기 때문에 더 높은 수익률의 상품을 선택할 수 있다.

2. 채권의 숨겨진 수익: 롤링효과

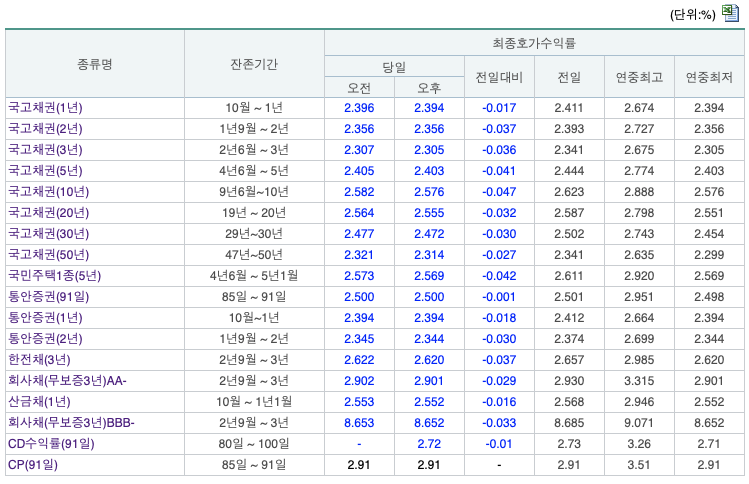

1년물 국고채를 매입한 후, 1년간 보유하면 2.67%의 수익률이 확정된다.

하지만, 2년물 국고채를 2.72%에 매입해 1년 보유한 후, 이제는 1년물이 된 국고채를 매도하면 1년간 이자 2.72% 외에도 자본손익이 생길 수 있다.

만약, 1년간 금리 변화가 없어서,

1년 보유 후, 2.67%에 매도한다면, 2.72-2.67=0.05%의 자본이익이 2.72%의 이자수익에 더해져 1년간 총 2.77%의 수익을 올리게 된다.

(※ 중도매각이 불가능한 정기예금은 롤링효과를 기대할 수 없다.)

# 정기예금금리

# 국고채권금리

◼︎ 채권의 위험과 금리 관계

채권수익률(금리) = 무위험수익률 + 듀레이션 프리미엄 + 신용프리미엄

예시) 은행채 5년물 금리 4.5%

= 무위험수익률 3% + 듀레이션 프리미엄 0.8% + 신용 프리미엄 0.7%

채권 이해: 듀레이션(duration)

◼︎ 듀레이션(duration)채권 등 모든 확정 금리 상품은 그 상품에서 나오는 모든 현금흐름의 잔존 만기 평균 기간(투자 시점에서 원금과 이자를 회수하는 시점까지 걸리는 평균 기간)에 따라 가

hacky2.tistory.com

'Invest(투자)' 카테고리의 다른 글

| 채권 이해: 듀레이션(duration) (0) | 2025.04.14 |

|---|---|

| 채권의 이해: 발행주체 및 신용도 별 채권 종류 (1) | 2025.03.09 |

| '채권' 투자의 이해 (0) | 2025.01.05 |

| '고향사랑기부'로 세액공제도 받고, 답례품도 받기! (1) | 2024.12.03 |

| 연말정산 연금저축, IRP 세액공제 한도는? (5) | 2024.11.10 |